Blokiranje računov

- 3812

- 697

- Gerald Swaniawski

To je računovodska uganka, ki jo bo vsak, ki ima najmanjše predstave o načelih, ki urejajo dobiček in koristi.

Pojasnjujem, ker temelji na dejstvu, ki se je dejansko zgodilo, kjer so imele vse stranke drugačna mnenja in sem moral narediti sodnika. Tako se je zdel odličen material za uganko.

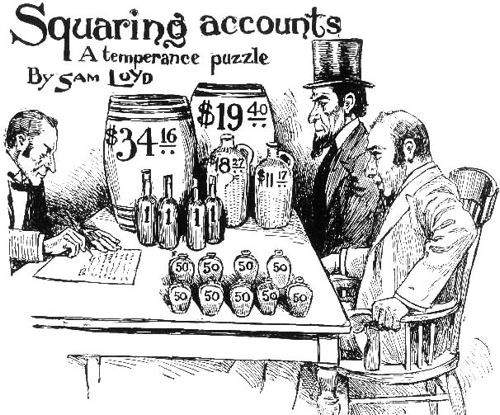

Govori se, da je v zelo Pijevem mestu New Hampshire najel agenta, ki je edini pooblaščen za prodajo alkohola za eno leto. Dali so mu 12 dolarjev vnaprej v gotovini, alkoholnim pa v vrednosti 59,50 USD po ceni stroškov. Ko je konec leta izplačal račune, je agent razglasil dodatne nakupe alkoholne pijače v vrednosti 283,50 USD in prodal alkohol v vrednosti 285,80 dolarja, prav tako je prejel 5 -odstotno provizijo namesto plače.

Na sliki je prikazan agent z odborom za ljudi, ki šteje zaloge, pri čemer je vsak izdelek označen s prodajno ceno.

Koliko koristi je mesto dobilo za prodajo alkohola? To vključuje določitev agenta Komisije.

RešitevAgent je začel z 12 $ v gotovini in 59,50 USD v alkoholni pijači. Nakup 283,50 USD v alkoholni pijači je povečal zalog do 343 dolarjev (cena stroškov). Pri tej ceni je uporabil 10%, kar je dalo prodajno ceno 377,30 USD. Prodali 285,80 dolarja in ostali z 91,50 USD brez prodaje, kot lahko vidite v razsvetljenju. Teh 91,50 USD bi imelo stroškovno ceno 83,18 USD.

Če odštejemo to vsoto 343 dolarjev (vrednost stroškov celotne zaloge), bomo imeli 259,82 USD, ki ustrezajo stroškom prodane alkoholne pijače.

Če odštejemo to vrednost vrednosti prodaje (285,80 USD) Pristojnost, ki jo je mesto pridobilo za prodajo alkoholnih pijač, je znašala 25,98 USD.

25,98 USD Več kot 12 dolarjev na začetku plus 59,50 USD za alkohol = 98,48 USD.

Če odštejemo provizijo agenta v višini 14,29 USD, imamo 83,19 USD, kar je vrednost stroškov alkohola, ki ostane.

To pomeni, da je bil agent napačen le dva centa.